- La caída del precio del crudo empieza a perfilar nuevos equilibrios geopolíticos. EE UU se convierte en productor de referencia y Europa reduce su factura energética

El mercado del petróleo se ha visto sacudido por una especie de tormenta perfecta, una combinación de exceso en la oferta, de demanda más débil de lo previsto y de fortaleza del dólar (la divisa de referencia para el mercado petrolero) que ha provocado la caída del 25% en los precios del crudo desde junio. Después de un periodo de relativa estabilidad, con el barril situado por encima de los 100 dólares prácticamente desde 2011 —115 dólares alcanzó en junio pasado—, parece que los precios se están estabilizando en una banda considerablemente más baja, entre los 70 y los 90 dólares, según distintos expertos, lo que introduce nuevas y profundas variables en el mercado del petróleo.

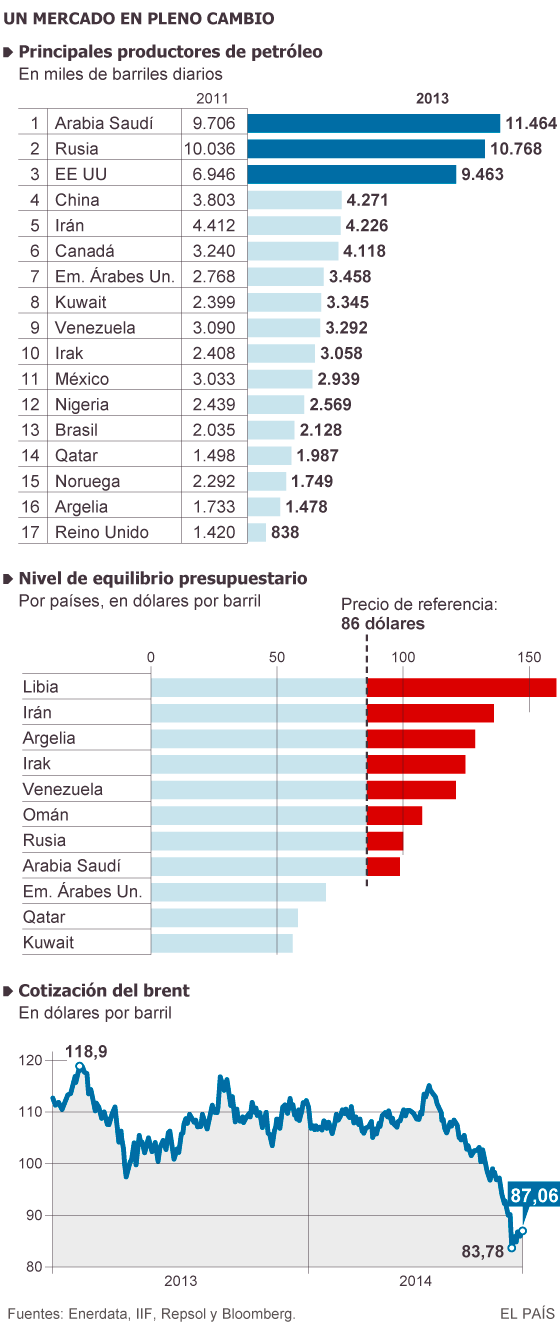

Entre esas variables, quizás la más relevante es el cambio de fuerzas en el escenario geopolítico que se empieza a dibujar. A diferencia de otras ocasiones, Arabia Saudí ha descartado recortar la producción como vía para intentar sostener los precios e incluso ha aceptado rebajar los precios a sus clientes asiáticos para mantener cuota de mercado. Otros miembros de la Organización de Países Exportadores de Petróleo (OPEP) han pedido medidas, pero casi nadie confía en un acuerdo para recortar la oferta del cartel en la reunión del 27 de noviembre. “Si la OPEP no recorta producción para sostener los precios, ¿quién lo hará?”, se pregunta Kevin Norrish, de Barclays. “La OPEP ya no actúa como el productor de referencia del mercado y la oferta de petróleo de esquisto de Estados Unidos está llamada a ocupar ese lugar”, defienden los analistas de Goldman Sachs.

Los altos precios del petróleo han hecho posible la explotación de pozos que exigían técnicas costosas, como la usada en aguas profundas o la fractura hidráulica (fracking). Gracias a eso, Estados Unidos ha podido aumentar su producción de petróleo a un ritmo anual de entre 1,2 y 1,4 millones de barriles diarios desde 2011, lo que le ha permitido avanzar mucho hacia la autosuficiencia energética y convertirse en lo que los expertos denominan productor bisagra, aquel que dicta el rumbo del mercado. De esta forma, los productores de fuera de la OPEP, con EE UU a la cabeza, han sido capaces de cubrir el aumento de la demanda global, lo que ha diluido considerablemente la influencia de la OPEP. “No hay precedentes históricos de que un país pueda mantener durante tanto tiempo semejantes aumentos de producción. Eso ha cambiado por completo el mercado”, explica Antonio Merino, director de la Secretaría Técnica de Repsol y uno de los mayores expertos del mercado energético. “Lo que ahora se está tanteando es el nivel de precios al que EE UU puede mantener no ya la producción petrolera, que ronda los 5,5 millones de barriles diarios, sino los aumentos de oferta de estos últimos años. Yo creo que ese nivel está más cerca de los 85 o 95 dólares por barril que de los 70 dólares”, explica.

Hay otros factores que presionan a la baja los precios. Libia, con una producción inexistente en septiembre de 2012, logra colocar actualmente en el mercado entre 800.000 y 900.000 barriles diarios. La toma de varios pozos petroleros en Irak a manos de los yihadistas del Estado Islámico no ha supuesto una interrupción de la producción, de unos tres millones de barriles diarios. Irán ha anunciado su intención de aumentar su oferta hasta los cuatro millones de barriles en marzo de 2015 si logra un acuerdo para eliminar las sanciones internacionales. Todo ello en medio de un fuerte frenazo de la demanda global, que llevó a la Agencia Internacional de la Energía a recortar en septiembre sus previsiones de incremento del consumo en un 25%, coincidiendo con la alerta lanzada por el Fondo Monetario Internacional del riesgo de una tercera recesión en Europa. El nerviosismo del mercado no se hizo esperar.

El precio del barril de Brent, el de referencia para Europa, ha llegado a caer 31 dólares, el mayor descenso desde mediados de 2012. Antes de eso hay que remontarse a la crisis financiera de 2008, cuando la cotización se desplomó un 75%, para encontrar una caída tan pronunciada y tan rápida en los precios. “No creemos que vayamos a ver nada parecido a aquello”, admite Norrish. Entonces, el barril de Brent cayó hasta los 36 dólares.

Sin llegar a esos niveles, lo cierto es que el descenso del coste de la energía tiene un impacto notable sobre la economía, en forma de ahorro en la factura energética, de corrección de los desequilibrios externos y de menor presión inflacionista. “El saldo neto es positivo para la economía mundial”, asegura Andrew Kenningham, de Capital Economics, en uno de sus últimos informes. “Una caída de 10 dólares en el precio del petróleo equivale a una transferencia del 0,5% del PIB mundial de los países productores a los países consumidores y estos siempre acaban aumentando el gasto. Si asumimos que los consumidores gastan la mitad de lo que se ahorran, una caída permanente del precio del petróleo de 10 dólares impulsaría la demanda global entre un 0,2% y un 0,3%”, argumenta Kenningham. Es decir, una inyección de unos 320.000 millones de dólares a la economía mundial si, como calcula Capital Economics, los actuales niveles del petróleo en torno a los 85 dólares se mantienen hasta finales de 2016.

Tradicionalmente, un descenso en el precio del crudo anima el consumo. Los analistas de Goldman Sachs calculan que el precio del petróleo bajará un 15% en 2015, lo que supondrá una demanda añadida de 200.000 barriles diarios. También propicia un aumento de la confianza y de la actividad a nivel global. Estados Unidos ya se beneficia de unos costes de producción considerablemente más baratos, gracias al gas extraído mediante fracking. Pero “la situación en la eurozona es muy diferente. Lo primero porque una caída del precio de las materias primas va a exacerbar el temor a la deflación en la región y a un nuevo episodio de la crisis de deuda”, advierte Kenningham, de Capital Economics. “En esas circunstancias, el impacto sobre el consumo de un petróleo más barato apenas se va a notar y reforzará, en todo caso, los argumentos para un programa de compra a gran escala de bonos por parte del Banco Central Europeo”, recalca. Claro que ahí ya entran en juego otras derivadas.

Cap comentari:

Publica un comentari a l'entrada